Накладные расходы в торговле: автоматизация бизнес-процессов

При автоматизации бизнес-процессов, связанных с регистрацией, отнесением и учетом накладных расходов нужно ответить на вопросы: каким образом они будут регистрироваться, на какие объекты необходимо их относить, как с этими объектами связывать, по каким правилам осуществлять разноску, где эти правила хранить, как пользователь может увидеть наличие накладных расходов.

Накладные расходы – достаточно серьезный вопрос в ведении бизнеса, так как, казалось бы, незначительные порой затраты на деле все же серьезно влияют на себестоимость и учетную цену продукции.

Мы заключаем сделку с клиентом, подбираем под нее товар, оформляем все документы, совершаем отгрузку. В цену товара включаем цену поставщика, наценки, налоги, затраты на доставку потребителю. Но ведь до того, как товар попал на склад, скорее всего, были совершены затраты, например, на транспортировку, работу курьера. Что делать с этими расходами? Правильно, относить их на накладные, то есть на косвенные затраты.

СЕБЕСТОИМОСТЬ = СТОИМОСТЬ ПОКУПКИ + СТОИМОСТЬ ДОСТАВКИ + СТОИМОСТЬ ЕЩЁ ЧЕГО-ТО + …

Специфика торговли относительно автоматизации разноски накладных расходов заключается в том, что, зачастую документы о транспортировке, доставке приходят после отгрузки товара. Возникает проблема разноски накладных расходов.

1. Статья расходов – товар в каталоге

При автоматизации бизнес-процессов, связанных с регистрацией, отнесением и учетом накладных расходов нужно ответить на вопросы: каким образом они будут регистрироваться, на какие объекты необходимо их относить, как с этими объектами связывать, по каким правилам осуществлять разноску, где эти правила хранить, как пользователь может увидеть наличие накладных расходов.

Поскольку накладные расходы накапливаются после выполнения каких-либо услуг, то можем смело сказать, что статья накладных расходов – это товар, который мы приобретаем у поставщика, у транспортной компании, у таможни, у почты. Любой товар в системе управления торговлей подлежит группировке в каталог товаров. Значит и статьи накладных расходов тоже стоит зарегистрировать в этом объекте системы. При этом для удобства последующей работы можно выделить в каталоге целую группу товаров и назвать ее, например, «Статьи накладных расходов».

2. Алгоритмы разноски (вручную, пропорционально цене, пропорционально весу и т.д.)

Товар есть, теперь нужно дать понять системе, что это действительно статья расходов. Заведем справочник статей, где помимо указания, что это такое, добавим еще способ расчета цены товара после связи его с этой статьей.

Что значит способ расчета? Это алгоритм, при помощи которого программа будет знать какую часть от общей суммы статьи накладных расходов ей нужно записать на определенную партию товара. Ведь относить расходы мы будем на весь документ целиком, будь то накладная, груз от поставщика или сама сделка с клиентом. А вот каким образом разносить – это уже выбор самой фирмы, ведь у всех эти принципы работы могут отличаться, более того разниться они могут и в зависимости от самой статьи. Как пример, способом расчета может выступать алгоритм разноски пропорционально учетной сумме товара, или весу товара в грузе, если это статья за транспортировку и сумма доставки зависела от общей массы грузового контейнера.

Касательно алгоритмов, хорошо бы изначально иметь в системе набор универсальных способов расчета, которые могут подойти каждому предприятию и дополнительно дать пользователю возможность заводить свои алгоритмы по каким-то уникальным критериям. Алгоритмы могут храниться в системе в виде макросов или хранимых процедур.

3. Справочник разноски расходов

Вот теперь, когда статья является товаром, обозначена как статья накладных расходов, имеет свой алгоритм расчета, система может распознавать эту услугу в качестве не разнесенных накладных расходов. И если мы заведем справочник разносок, то там мы сможем увидеть эту нашу статью.

Сможем увидеть, если она зарегистрирована. То есть если имел место факт выполнения услуги третьим лицом.

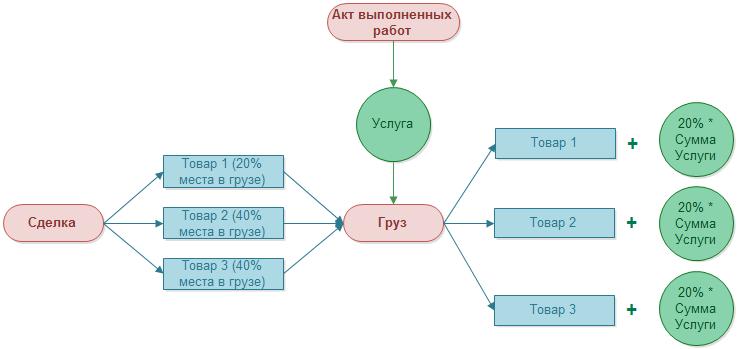

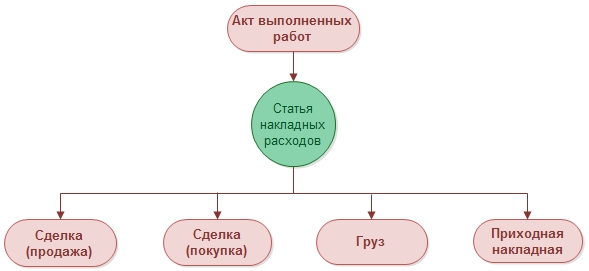

Как регистрировать? Все просто. Также, как и поступление других товаров. То есть через накладные документы. Например, через «Акт выполненных работ». Вполне себе серьезный официальный документ, говорящий, что поставщик П такого-то числа такого-то года выполнил услугу У для нашей фирмы в количестве, скажем, 1 на сумму, пусть, 5000 рублей.

Вот когда такой документ появится в системе и ему будет присвоен статус действующего (проведенного), статья появится в списке для разноски. Сразу возникает предположение, что для отличия статей можно ввести индикацию разнесенных и не разнесенных расходов (а также, например, разнесенных с ошибками).

При составлении отчетности наш акт выполненных работ также будет фигурировать при анализе и контроле взаиморасчетов с контрагентов, поставившим нам услугу, отраженную в акте.

4. Где можно учитывать (заказы, грузы, приходные накладные)

Из самого понятия накладных расходов следует что документ, на который мы будем их относить, - это накладная, груз или сама сделка с клиентом.

При этом важен еще и интерфейс разноски, так как все должно быть наглядно и просто, без длительных поисков статей и информации об объеме отнесенных расходов.

Иными словами, открывая окно редактирования накладной, груза, сделки, пользователь должен видеть все важные ему данные. Пусть это будет отдельная вкладка с информацией о статье и товарах, содержащихся в документе, на которые совершена разноска.

Также стоит добавить возможность выбора алгоритма разноски, несмотря на то, что он уже зарегистрирован в самой статье. Ситуации случаются разные, соответственно и действия будут также отличны при том или ином стечении обстоятельств.

Разноска может быть и не связана с автоматическим алгоритмом и являться «ручной» для «размазывания» статьи по всей накладной в нужном объеме. Это может пригодиться, скажем при транспортировке тяжелого груза, в котором одни товары составляют 50% занимаемого места, а другие всего 10% или даже 1%. Цена, конечно же, будет отличаться.

На документ может относиться и несколько статей (транспорт и таможня, к примеру). Хорошо бы реализовать и такие варианты, когда надо совершить привязку двух или более статей расходов.

Помимо разноски из окна редактирования целевого документа стоит разработать и интерфейс разноски из самой статьи накладных расходов, так как одна статья потенциально может быть связана с несколькими документами и тогда все необходимые операции удобнее совершать на основе статьи.

Накладные расходы также необходимо использовать в различных видах отчетов о финансово-экономической деятельности фирмы, проводить аналитику с учетом и без учета накладных расходов. Как пример – собственно отчет по накладным расходам для оценки влияния величины накладных расходов на себестоимость товара и, может быть, принятия каких-либо мер по их снижению, а значит и снижению себестоимости и увеличению прибыли.

© Оремакс, 2014

© Издание 12NEWS (ИП Маринин А.Л.), 2014